Felval kostar tusenlappar - pensionärer värst drabbade

Allt för många sitter kvar i dyra dåliga hemförsäkringar. Vi har analyserat vad tre vanliga hushåll skulle kunna tjäna på att byta försäkringsbolag.

Gofido är inte med i jämförelsen, men se gärna ditt pris under gofido.se. Läs gärna Expressens artikel också. Och här hittar du en billig hemförsäkring.

Lägst priser hittar konsumenten oftast hos de mindre försäkringsbolagen. Men hos de mindre bolagen finns ibland även de dyraste priserna. Rådet till konsumenten blir därför att testa priserna hos flera. Det är lätt att göra på nätet idag. Tar tre minuter per bolag. Så kan många hushåll spara 2 000 kr per år.

Bästa rådet ofta dolt Bästa valet av hemförsäkring beror mer på din hemadress, än vem du är som person. Det är tvärt emot bolån, där varannan svensk prutar.

När det gäller hemförsäkringar finns all fakta på nätet. Försäkringsbolagen är mer öppna än bolånebankerna. Men försäkringsbolagens vägledning är ofta direkt dålig på gränsen till vilseledande. Det är lätt att bli överförsäkrad. Utmaningen för konsumenten är att hitta ”bäst fakta för just mig”.

Vanliga barnfamiljer får idag bäst pris hos Dina försäkringar tätt följt av If. Även Pensionären får bäst pris hos Dina försäkringar, men här är det istället Moderna försäkringar näst bäst. Studenten i sin tur får bäst pris av If.

Men eftersom priserna kan förändras så är det viktigt att konsumenten tittar själv och jämför.

Alltid bra grundskydd Många konsumenter missar att hemförsäkringar alltid har ett bra grundskydd. Den gäller allvarliga skador som brand och vattenskador. Det är ett krav för att få kallas hemförsäkringar. Och den kärnan är ofta billig. Detta behöver konsumenten inte välja till eller ifrån.

Här är de bara pris det du som konsument ska leta efter.

Undvik extraval Det som gör svenska folkets försäkringar dyra är istället de extra tillval som försäkringsbolagen gärna lyfter fram. Deras reklam spelar gärna på rädsla. Det är i extravalen deras stora vinster finns. Och för konsumenten blir det ofta onödiga kostnader.

Problemet är att flera bolag aktivt genom förval och ordval leder konsumenten till onödigt dyra lösningar.

Ett enkelt tips är därför att alltid börja med att klicka ur alla förval och tillägg. De billigaste förslagen har oftast mer lagom syn på vad som är en rimlig försäkring.

Våra saker mest överbeskyddade Första missförståndet gäller begreppet ”sakvärde”. Det gäller värdet på våra saker i hemmet. Här föreslår ofta bolagen ett skydd på 1 miljon kronor. Men få svenskar har prylar för 1 miljon hemma. Många har mindre än en tiondel. Utan vi köper lätt dyra överförsäkringar.

Det är som att försäkra en gammal soffa för 30 000 kronor när den på andrahandsvärdet (som försäkringsbolagen ersätter) bara är värd 3 000 kr. Det innebär att försäkringen blir onödigt dyr. En vettig vägledning för rätt andrahandspriser hittar du på Blocket.

Bästa handgrepp här är ”lågt sakvärde”. Den som väljer lågt sakvärde får billigare försäkring. Hos några försäkringsbolag kan du välja en lägre summa direkt när du tecknar och till och med ”noll”, men hos vissa måste du aktivt höra av dig för att sänka värdet.

Byt ”självrisk” till ”självansvar” Det andra ordet som ofta missförstås är ordet ”självrisk”. Det väcker oro och får konsumenter att välja dyrt. Ett mer konsumentvänligt och positivt ord hade varit ”självansvar” med syfte på ”hur stort ansvar tar du själv”

Den konsument som har råd att ur egen plånbok betala en krossad fönsterruta, ska välja ”högt självansvar” mot att få en billigare hemförsäkring. Den som däremot inte har råd med en fönsterruta får välja den dyrare försäkringen.

Bästa handgreppet är ”högt självansvaret” (självrisken). Sedan kan du jämföra och se vad som blev billigast. Hemförsäkringen har vi ju för att skydda hemmet, inte främst våra saker. Har du unikt värdefulla saker som (cykel eller smycken) är det oftast bättre att försäkra dem separat.

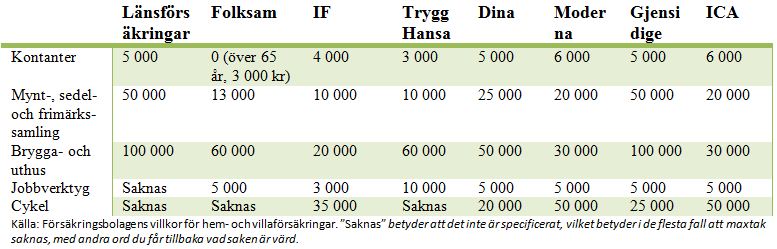

Begreppet maxtak förvirrar Tredje begreppet som lätt leder vilse är maxtak. Detta gäller värdet på enskilda prylar som kan vara mycket dyra. En myntsamling eller en isjakt. Oavsett vad du tycker är rätt värde på en sak, så har bolaget bestämt ett maxtak. Ett verktyg från jobbet ersätts ofta med maximalt 5 000 kr. En brygga ersätts med maximalt 50 000 kr.

Det kan låta tryggt, men innebär att snittsvensken betalar åtskilliga tusenlappar varje år för maxskydda något som hen antagligen inte äger. Få äger en brygga och få har jobbverktyg hemma för 5 000 kronor.

Handgreppet som sparar pengar här är; att välja ”lågt maxtaket” och helst välja bort brygga eller myntsamling, om du inte äger en sådan.

Idag är det sällan möjligt att välja bort att försäkra onödiga dyra prylar. Endast i undantagsfall går det att välja ett lägre belopp på exempelvis värdesaker och smycken och då vid 200 000 kr. Hos ingen går det att ange kontanter till noll.

Nedan följer exempel på maxtak, från försäkringsbolagens hem- och villaförsäkringar:

Väl mött

Henrik