See you in court!

Försäkringsbolag verkar ha en fäbless för att hamna i domstol. Hur kan det komma sig att ändå seriösa bolag verkar hamna i tvister titt som tätt? Och, får man inte en känsla att antalet fall ökar? Låt oss reda ut!

Först ut, vilka fall leder till domstol? Nästan alltid är det en missnöjd kund. Först anmäls en skada, ett skadebeslut tas, sedan kanske det överklagas till ansvarig skadechef inom bolaget. Därefter kan det bli aktuellt med ARN och domstol. Vanligtvis brukar det vara så att ju större summor det handlar om desto mer ökar incitamentet för att driva saken till domstol. Försäkringsbolagen driver även en del ärende till domstol av mer principiell natur, exempelvis om de vill få svar på hur de ska hantera en viss typ av ärenden.

Ett fall som får tjäna som exempel handlar om en villaägare som åkt till gymmet och under tiden fått ett inbrott. Totalt kom tjuvarna över smycken och värdesaker till ett värde av 1,4 miljoner kronor! Villaägaren fick ersättning, men fick även en nedsättning på 25 procent med hänvisning till att han borde aktiverat ”bortasäker låsning” (tänk tjuvarna kan inte öppna dörren inifrån). Först dömde tingsrätten i det här fallet till försäkringsbolagets favör och sedan hovrätten till villaägarens favör. Min egen spontana reaktion var att självklart borde han få full ersättning. Att ändå ha låst dörr och fönster när man är borta kortvarigt kan väl knappast vara skäl för nedsättning?

Trygg-Hansa, som är det försäkringsbolag som beslutet gäller, kommenterar det så här: "I det här fallet har Trygg-Hansa i skaderegleringen lämnat ersättning till kunden men gjort nedsättning på grund av brott mot vissa säkerhetsföreskrifter i försäkringsvillkoren samt på grund av att kunden inte visat innehav av viss egendom och dess värde. Kunden var inte nöjd med beslutet och valde att stämma Trygg-Hansa i tingsrätten. Tingsrätten delade Trygg-Hansas uppfattning och ogillade talan i sin helhet. Kunden överklagade då ärendet till hovrätten som delvis gjorde en annan bedömning. Hovrätten menade att Trygg-Hansa inte ska betala ytterligare försäkringsersättning men att någon nedsättning på grund av oaktsamhet inte ska göras."

De berättar också att de inte har några generella regler för när de väljer att driva frågan till domstol utan det är från fall till fall. Liknande svar får jag även från de andra försäkringsbolagen där bland annat If påpekar att de vanligtvis är svarande och mycket sällan driver ärenden till domstol på eget initiativ. Folksam påpekar att det är väldigt viktigt att inte övriga kunder drabbas av felaktigt utbetald skadeersättning och att det kan vara ett skäl att driva en fråga till domstol.

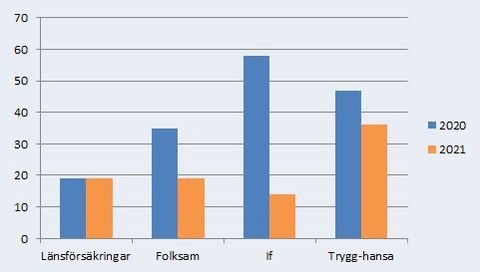

Hur många fall drivs det då per år? Inget av de 4 största försäkringsbolagen kunde svara på den frågan, men de var alla överens om att det var få. Jag tog därför kontakt med Stockholms tingsrätt för att se hur många fall de fått in under året:

Och faktum är att fallen minskar ifall vi jämför med i fjol. Hittills i år har det inkommit 88 fall mot 159 under 2020. Året är ju inte riktigt slut, men det ska mycket till för att vi inte ska se en minskning även när helåret 2021 blir summerat. Mest anmärkningsvärt är väl Ifs förändring. Bolaget själva ville inte ge någon kommentar varför minskningen skett. Det skulle kunna vara något så banalt som personalbrist på juridikavdelningen som spelat in - If söker iallafall folk dit just nu. En annan faktor sett över hela branschen kan vara att pandemin spelar in. När antalet skador gick ner borde även antalet fall till domstol gå ner - med en fördröjning kanske det kan förklara nedgången.

Framöver är dock min gissning att vi kommer få se ett ökat antal fall. I takt med att vi blir rikare blir även insatserna större och även antalet personer som har resurser för att driva saker i domstol. Där verkar vi uppenbarligen inte vara riktigt än, men låt oss följa upp om ett år =)

Har du något fall du skulle vilja berätta om? Kontakta gärna mig på henrik@gofido.se.

Väl mött

Henrik

Länkar: