Varför dubbel självrisk?

Läsaren Johan hörde av sig med en fråga varför hans självrisk hos ett av de större försäkringsbolagen uppgick till 3 000 kr när han trodde sig ha 1 500 kr i självrisk. Låt oss gå igen!

Självrisk eller självansvar, som jag gillar att kalla det, är den del som du själv står för vid en skada. Så säg att din dator blir stulen vid ett inbrott. Då får du tillbaka datorns andrahandsvärde minus självrisken. Då värderingen av saker kan vara rätt så låg, något vi gått i igenom i Dator blev stulen, innebär det också att självrisken på vanligtvis 1 500 kr ibland motsvarar hela eller stora delar av "skadan". Det gäller med andra ord att hålla koll på självrisken.

I Johans fall så har han drabbas av ett läckage i badrummet som orsakade skador på golvet utanför. Totalt har det kostat 10 000 kr att åtgärda skadan, varav Johan får ut 7 000 kr. Anledningen är att If, som Johan har som försäkringsbolag, har en särskild självrisk på just läckage.

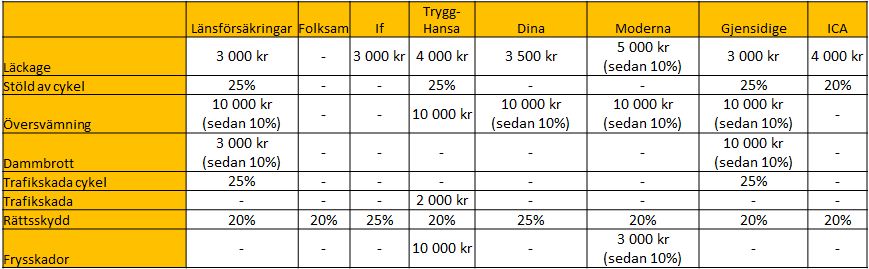

Alla försäkringsbolag har särskild självrisk på något, men inte alltid på samma saker. Ibland har de det på läckage, ibland stöld eller skadegörelse av cykel, översvämning, frysskador, rättsskydd m.m. Ja, ni fattar. Vid särskild självrisk gäller oftast det dubbla som minimum, men kan uppgå till 10-20% av skadan. Förenklat så är det vanligtvis ett högre självansvar på "dyra saker eller händelser" och där du genom livsstil eller beteende varit bidragande till skadan. Se nedan för en översikt.

Mot frysskador finns i normala fall ett aktsamhetskrav, vilket innebär att din ersättning kan bli nedsatt eller utebli om du till exempel inte värmt upp ett hus och rören spricker. Även vid de andra fallen kan självrisken bli högre eller ersättningen lägre om du varit oaktsam.

Det finns även delar som inte har någon självrisk alls. Krisstöd, identitetsstöld eller överfall är några exempel på när ersättning faller ut utan avdrag för självrisk. Du är helt utan skuld. Hos vissa försäkringsbolag nollas även självrisken vid inbrott om du har haft larm.

Tips hur man ska tänka.

Om du vet med dig att du kan ha en viss typ av skada särskilt stöld av cykel eller om du bor nära ett vattendrag med risk för översvämning kan det vara värt att välja ut ett specifik försäkringsbolag som har ett bra skydd för det (se tabellen). Men, som alltid kom ihåg att jämföra priset, ingen idé att spara in 2 000 kr på självrisken om du samtidigt betalar lika mycket i överpris.

Fundera även över vad du vill använda hemförsäkringen till. Om det bara är till "stora saker" dra upp självrisken rejält, för när väl något stort händer kommer den valda självrisken inte spela någon roll.

Väl mött

Henrik

Fotnot: Länsförsäkringar och Gjensidige säger sig inte ha en särskild självrisk vid läckage, men sedan framkommer det att vid läckage i en bostadsrätt så finns det en särskild självrisk. Jag har valt att ha med självrisken av den anledningen.