Hemförsäkringar 32% dyrare i onödan

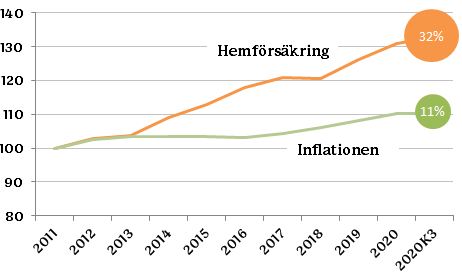

Priserna på hemförsäkringar har gått upp tre gånger mer än inflationen, eller priserna i samhället i övrigt, de senaste 10 åren. Hur kan det komma sig? Sanningen är nog den att ingen brytt sig om att ifrågasätta priset. Att mängden skador ökat förklarar bara en bråkdel av ökningen (6%-enheter av de 32% för att vara exakt).

Hemförsäkringar brukar anses som en standardprodukt. På ekonomers fikonspråk kallas det en "commodity", alltså någonting som är enkelt att köpa in från vem som helst egentligen.

Det stämmer om du bara vet vilket pris som du ska leta efter. Nyckelordet är grundskydd. Det är råvaran. Resten bara lull och prat. Jag har tidigare skrivit om hur Grundskyddet täcker det mesta.

Mitt råd är att alltid jämföra vilket pris du får från ditt försäkringsbolag mot andra. Du kan lätt spara tusenlappar. Jämför minst 2-3 st. En stor och två små, brukar vara en bra tumregel. Och, testa att pruta och ifrågasätt priset du får. För trots vad försäkringsbolagen säger kan de, om de vill, ge dig rabatter eller ändra hur de sätter sina priser.

Men grundskydd lyfter bolagen däremot inte alls fram. Istället spelar de ann på sina kända namn och varumärken. Vi känner igen varumärket och bolaget bakom, kanske har dina föräldrar haft samma försäkringsbolag. Då tror vi blint på deras budskap och känner oss trygga med vårt val av dem som försäkringsbolag.

Trygghetsnarkomanin, som jag valt att kalla det, utnyttjar försäkringsbolagen till att höja priset på din försäkring. Och, eftersom 9 av 10 hemförsäkringar säljs av de fyra stora försäkringsjättarna, kan de alla hålla höga priser, trots att det finns enkla tusenlappar att tjäna på att byta försäkring.

Ett annat sätt att avslöja bolagen är att titta på varifrån deras vinster kommer. Här är höjda priser och skador det mest intressanta.

Nedan ser du exempelvis vad försäkringsbolaget If tjänar pengar på:

Det är höjda priser som står för nästan all vinstökning de senaste åren, upp 62% de senaste 5 åren. För även om Ifs skador också ökat är resultatet från försäkringsdelen efter avdragna skador. Kapitalförvaltning står och stampar, vilket beror på de låga räntorna i samhället (försäkringsbolag måste hålla en stor del av deras pengar i räntor).

Men, ifall man vill vända på det så använder If och andra försäkringsbolag sina kunder för att ta smällen för sänka räntor och ineffektiva organisera, istället för att sänka sin vinstkrav eller effektivisera sin verksamhet. Hårt uttryckt: Du betalar för att de inte vill förändra sig.

Väl mött

Henrik