Vad är rimligt självansvar?

Nivån av självansvar, eller självrisk som branschen kallar det, är en av de viktigaste faktorerna för priset på din hemförsäkringen. Samtidigt är det inte alltid möjligt att själv välja ansvar. Trist, tycker jag, för jag hör många som skulle vilja ha ett stort eget ansvar.

Låt oss börja från början. En försäkring fungerar så att du betalar en premie eller en kostnad nu för att vid en eventuell skada få ut pengar. Enkelt, eller hur? Nja, riktigt så enkelt är det inte.

Innan du får ut pengar ska du betala en självrisk, eller ta ett självansvar. I de flesta fall är det 1 500 kr som gäller som standard. Och, i vissa skadefall är det dubbel självrisk som gäller. Endast hos 3 av 8 större försäkringsbolag går det enkelt att välja vilken självrisk som ska gälla.

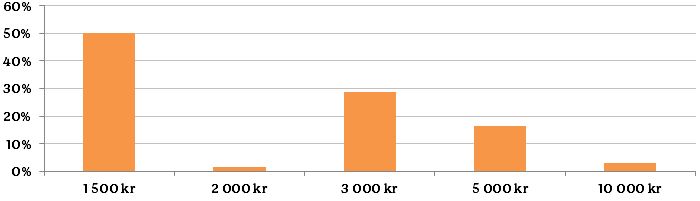

Jag har tagit del över de prisslagningar som gjorts på Gofidos hemsida och det visar sig att över hälften väljer en självrisk som är större än 1 500 kr. Ett väldigt gott kvitto över att många är beredda att ta ett stort eget ansvar. Nära 1 av 25 väljer också ett ansvar på 10 000 kr. Om samma förhållande skulle gälla hela marknaden innebär det att nära 200 000 hushåll skulle vilja ta ett rejält självansvar. Mycket intressant tycker jag! En efterfrågan som är helt försummad av branschen.

Välj självansvar efter vad du tänkt använda försäkringen till är mitt tips. Håll det lågt om du vill ha ersättning om mobilen går sönder. Och, håll det högt ifall du bara tänkt använda försäkringen till stora händelser som brand eller läckage. 3 000 kr har mina tidigare undersökningar visat är den nivån som ger bäst besparing per ansvarskrona hos andra försäkringsbolag än Gofido.

Väl mött

Henrik